Data Science Portfolio

import numpy as np

import pandas as pd

import scipy

import seaborn as sns

from scipy import stats

from collections import Counter

from scipy.stats import ttest_ind

import matplotlib.pyplot as plt

import matplotlib.ticker as mtick

from matplotlib.mlab import PCA as mlabPCA

from sklearn.preprocessing import StandardScaler

from sklearn.decomposition import PCA

%matplotlib inline

Introduction

For this exercise, we will use a dataset from the Home Credit default risk machine learning competition. This consists of historical loan application data provided by Home Credit, which provides lines of credit to the unbanked population.

Exploring the Data

sns.set_style("white")

app_train = pd.read_csv('./input/application_train.csv')

print('Training data shape: ', app_train.shape)

app_train.head()

Training data shape: (307511, 122)

| SK_ID_CURR | TARGET | NAME_CONTRACT_TYPE | CODE_GENDER | FLAG_OWN_CAR | FLAG_OWN_REALTY | CNT_CHILDREN | AMT_INCOME_TOTAL | AMT_CREDIT | AMT_ANNUITY | ... | FLAG_DOCUMENT_18 | FLAG_DOCUMENT_19 | FLAG_DOCUMENT_20 | FLAG_DOCUMENT_21 | AMT_REQ_CREDIT_BUREAU_HOUR | AMT_REQ_CREDIT_BUREAU_DAY | AMT_REQ_CREDIT_BUREAU_WEEK | AMT_REQ_CREDIT_BUREAU_MON | AMT_REQ_CREDIT_BUREAU_QRT | AMT_REQ_CREDIT_BUREAU_YEAR | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 100002 | 1 | Cash loans | M | N | Y | 0 | 202500.0 | 406597.5 | 24700.5 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 |

| 1 | 100003 | 0 | Cash loans | F | N | N | 0 | 270000.0 | 1293502.5 | 35698.5 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 2 | 100004 | 0 | Revolving loans | M | Y | Y | 0 | 67500.0 | 135000.0 | 6750.0 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 3 | 100006 | 0 | Cash loans | F | N | Y | 0 | 135000.0 | 312682.5 | 29686.5 | ... | 0 | 0 | 0 | 0 | NaN | NaN | NaN | NaN | NaN | NaN |

| 4 | 100007 | 0 | Cash loans | M | N | Y | 0 | 121500.0 | 513000.0 | 21865.5 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

5 rows × 122 columns

app_test = pd.read_csv('./input/application_test.csv')

print('Testing data shape: ', app_test.shape)

app_test.head()

Testing data shape: (48744, 121)

| SK_ID_CURR | NAME_CONTRACT_TYPE | CODE_GENDER | FLAG_OWN_CAR | FLAG_OWN_REALTY | CNT_CHILDREN | AMT_INCOME_TOTAL | AMT_CREDIT | AMT_ANNUITY | AMT_GOODS_PRICE | ... | FLAG_DOCUMENT_18 | FLAG_DOCUMENT_19 | FLAG_DOCUMENT_20 | FLAG_DOCUMENT_21 | AMT_REQ_CREDIT_BUREAU_HOUR | AMT_REQ_CREDIT_BUREAU_DAY | AMT_REQ_CREDIT_BUREAU_WEEK | AMT_REQ_CREDIT_BUREAU_MON | AMT_REQ_CREDIT_BUREAU_QRT | AMT_REQ_CREDIT_BUREAU_YEAR | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 100001 | Cash loans | F | N | Y | 0 | 135000.0 | 568800.0 | 20560.5 | 450000.0 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 1 | 100005 | Cash loans | M | N | Y | 0 | 99000.0 | 222768.0 | 17370.0 | 180000.0 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 3.0 |

| 2 | 100013 | Cash loans | M | Y | Y | 0 | 202500.0 | 663264.0 | 69777.0 | 630000.0 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | 4.0 |

| 3 | 100028 | Cash loans | F | N | Y | 2 | 315000.0 | 1575000.0 | 49018.5 | 1575000.0 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 3.0 |

| 4 | 100038 | Cash loans | M | Y | N | 1 | 180000.0 | 625500.0 | 32067.0 | 625500.0 | ... | 0 | 0 | 0 | 0 | NaN | NaN | NaN | NaN | NaN | NaN |

5 rows × 121 columns

Number of datapoints: 307511

Number of variables: 122

Since this dataset is extremely large, we will only select the following variables for this exercise.

Continuous Variables

AMT_INCOME_TOTAL

AMT_CREDIT

AMT_ANNUITY

AMT_GOODS_PRICE

DAYS_EMPLOYED

DAYS_BIRTH

CNT_FAM_MEMBERS

Categorical Variables

NAME_CONTRACT_TYPE

CODE_GENDER

Target Variable

TARGET

0 - if loan was repaid on time

1 - if client had payment difficulties

df = app_train[['TARGET', 'NAME_CONTRACT_TYPE', 'CODE_GENDER', 'AMT_INCOME_TOTAL', 'AMT_CREDIT', 'AMT_ANNUITY', 'AMT_GOODS_PRICE', 'DAYS_EMPLOYED', 'DAYS_BIRTH', 'CNT_FAM_MEMBERS']]

df.columns = ['TARGET',

'NAME_CONTRACT_TYPE',

'CODE_GENDER',

'AMT_INCOME_TOTAL',

'AMT_CREDIT',

'AMT_ANNUITY',

'AMT_GOODS_PRICE',

'DAYS_EMPLOYED',

'DAYS_BIRTH',

'CNT_FAM_MEMBERS']

df.head()

| TARGET | NAME_CONTRACT_TYPE | CODE_GENDER | AMT_INCOME_TOTAL | AMT_CREDIT | AMT_ANNUITY | AMT_GOODS_PRICE | DAYS_EMPLOYED | DAYS_BIRTH | CNT_FAM_MEMBERS | |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 1 | Cash loans | M | 202500.0 | 406597.5 | 24700.5 | 351000.0 | -637 | -9461 | 1.0 |

| 1 | 0 | Cash loans | F | 270000.0 | 1293502.5 | 35698.5 | 1129500.0 | -1188 | -16765 | 2.0 |

| 2 | 0 | Revolving loans | M | 67500.0 | 135000.0 | 6750.0 | 135000.0 | -225 | -19046 | 1.0 |

| 3 | 0 | Cash loans | F | 135000.0 | 312682.5 | 29686.5 | 297000.0 | -3039 | -19005 | 2.0 |

| 4 | 0 | Cash loans | M | 121500.0 | 513000.0 | 21865.5 | 513000.0 | -3038 | -19932 | 1.0 |

df.dtypes

TARGET int64

NAME_CONTRACT_TYPE object

CODE_GENDER object

AMT_INCOME_TOTAL float64

AMT_CREDIT float64

AMT_ANNUITY float64

AMT_GOODS_PRICE float64

DAYS_EMPLOYED int64

DAYS_BIRTH int64

CNT_FAM_MEMBERS float64

dtype: object

df.describe()

| TARGET | AMT_INCOME_TOTAL | AMT_CREDIT | AMT_ANNUITY | AMT_GOODS_PRICE | DAYS_EMPLOYED | DAYS_BIRTH | CNT_FAM_MEMBERS | |

|---|---|---|---|---|---|---|---|---|

| count | 307511.000000 | 3.075110e+05 | 3.075110e+05 | 307499.000000 | 3.072330e+05 | 307511.000000 | 307511.000000 | 307509.000000 |

| mean | 0.080729 | 1.687979e+05 | 5.990260e+05 | 27108.573909 | 5.383962e+05 | 63815.045904 | -16036.995067 | 2.152665 |

| std | 0.272419 | 2.371231e+05 | 4.024908e+05 | 14493.737315 | 3.694465e+05 | 141275.766519 | 4363.988632 | 0.910682 |

| min | 0.000000 | 2.565000e+04 | 4.500000e+04 | 1615.500000 | 4.050000e+04 | -17912.000000 | -25229.000000 | 1.000000 |

| 25% | 0.000000 | 1.125000e+05 | 2.700000e+05 | 16524.000000 | 2.385000e+05 | -2760.000000 | -19682.000000 | 2.000000 |

| 50% | 0.000000 | 1.471500e+05 | 5.135310e+05 | 24903.000000 | 4.500000e+05 | -1213.000000 | -15750.000000 | 2.000000 |

| 75% | 0.000000 | 2.025000e+05 | 8.086500e+05 | 34596.000000 | 6.795000e+05 | -289.000000 | -12413.000000 | 3.000000 |

| max | 1.000000 | 1.170000e+08 | 4.050000e+06 | 258025.500000 | 4.050000e+06 | 365243.000000 | -7489.000000 | 20.000000 |

df['TARGET'].value_counts()

0 282686

1 24825

Name: TARGET, dtype: int64

Missing Values

df.isnull().sum()

TARGET 0

NAME_CONTRACT_TYPE 0

CODE_GENDER 0

AMT_INCOME_TOTAL 0

AMT_CREDIT 0

AMT_ANNUITY 12

AMT_GOODS_PRICE 278

DAYS_EMPLOYED 0

DAYS_BIRTH 0

CNT_FAM_MEMBERS 2

dtype: int64

AMT_ANNUITY has 12 missing values, AMT_GOODS_PRICE has 278 missing values, and CNT_FAM_MEMBERS has 2 missing values. Let’s try to drop these and check again.

df = df.dropna()

print(df)

TARGET NAME_CONTRACT_TYPE CODE_GENDER AMT_INCOME_TOTAL AMT_CREDIT \

0 1 Cash loans M 202500.000 406597.5

1 0 Cash loans F 270000.000 1293502.5

2 0 Revolving loans M 67500.000 135000.0

3 0 Cash loans F 135000.000 312682.5

4 0 Cash loans M 121500.000 513000.0

5 0 Cash loans M 99000.000 490495.5

6 0 Cash loans F 171000.000 1560726.0

7 0 Cash loans M 360000.000 1530000.0

8 0 Cash loans F 112500.000 1019610.0

9 0 Revolving loans M 135000.000 405000.0

10 0 Cash loans F 112500.000 652500.0

11 0 Cash loans F 38419.155 148365.0

12 0 Cash loans F 67500.000 80865.0

13 0 Cash loans M 225000.000 918468.0

14 0 Cash loans F 189000.000 773680.5

15 0 Cash loans M 157500.000 299772.0

16 0 Cash loans M 108000.000 509602.5

17 0 Revolving loans F 81000.000 270000.0

18 0 Revolving loans F 112500.000 157500.0

19 0 Cash loans F 90000.000 544491.0

20 0 Revolving loans M 135000.000 427500.0

21 0 Cash loans F 202500.000 1132573.5

22 0 Cash loans F 450000.000 497520.0

23 0 Cash loans F 83250.000 239850.0

24 0 Cash loans M 135000.000 247500.0

25 0 Cash loans F 90000.000 225000.0

26 1 Cash loans F 112500.000 979992.0

27 0 Cash loans M 112500.000 327024.0

28 0 Cash loans M 270000.000 790830.0

29 0 Revolving loans M 90000.000 180000.0

... ... ... ... ... ...

307481 1 Cash loans M 225000.000 297000.0

307482 0 Cash loans F 225000.000 500566.5

307483 0 Cash loans F 99000.000 247275.0

307484 0 Cash loans F 540000.000 545040.0

307485 0 Revolving loans F 270000.000 180000.0

307486 0 Cash loans F 292500.000 355536.0

307487 0 Cash loans M 117000.000 1071909.0

307488 0 Cash loans F 157500.000 135000.0

307489 1 Cash loans F 225000.000 521280.0

307490 0 Cash loans M 81000.000 135000.0

307491 0 Cash loans M 90000.000 1078200.0

307492 0 Cash loans M 585000.000 1575000.0

307493 0 Cash loans F 135000.000 946764.0

307494 0 Cash loans M 270000.000 479700.0

307495 0 Cash loans M 180000.000 808650.0

307496 0 Revolving loans F 360000.000 337500.0

307497 0 Cash loans F 180000.000 270126.0

307498 0 Cash loans M 198000.000 1312110.0

307499 0 Cash loans F 81000.000 225000.0

307500 0 Cash loans F 261000.000 1303812.0

307501 0 Cash loans F 81000.000 269550.0

307502 0 Cash loans F 94500.000 225000.0

307503 0 Cash loans F 112500.000 345510.0

307504 0 Cash loans F 153000.000 331920.0

307505 0 Cash loans F 112500.000 225000.0

307506 0 Cash loans M 157500.000 254700.0

307507 0 Cash loans F 72000.000 269550.0

307508 0 Cash loans F 153000.000 677664.0

307509 1 Cash loans F 171000.000 370107.0

307510 0 Cash loans F 157500.000 675000.0

AMT_ANNUITY AMT_GOODS_PRICE DAYS_EMPLOYED DAYS_BIRTH \

0 24700.5 351000.0 -637 -9461

1 35698.5 1129500.0 -1188 -16765

2 6750.0 135000.0 -225 -19046

3 29686.5 297000.0 -3039 -19005

4 21865.5 513000.0 -3038 -19932

5 27517.5 454500.0 -1588 -16941

6 41301.0 1395000.0 -3130 -13778

7 42075.0 1530000.0 -449 -18850

8 33826.5 913500.0 365243 -20099

9 20250.0 405000.0 -2019 -14469

10 21177.0 652500.0 -679 -10197

11 10678.5 135000.0 365243 -20417

12 5881.5 67500.0 -2717 -13439

13 28966.5 697500.0 -3028 -14086

14 32778.0 679500.0 -203 -14583

15 20160.0 247500.0 -1157 -8728

16 26149.5 387000.0 -1317 -12931

17 13500.0 270000.0 -191 -9776

18 7875.0 157500.0 -7804 -17718

19 17563.5 454500.0 -2038 -11348

20 21375.0 427500.0 -4286 -18252

21 37561.5 927000.0 -1652 -14815

22 32521.5 450000.0 -4306 -11146

23 23850.0 225000.0 365243 -24827

24 12703.5 247500.0 -746 -11286

25 11074.5 225000.0 -3494 -19334

26 27076.5 702000.0 -2628 -18724

27 23827.5 270000.0 -1234 -15948

28 57676.5 675000.0 -1796 -9994

29 9000.0 180000.0 -1010 -10341

... ... ... ... ...

307481 19975.5 297000.0 -3147 -20644

307482 34969.5 472500.0 -226 -14106

307483 16479.0 225000.0 365243 -24911

307484 35617.5 450000.0 -328 -12847

307485 9000.0 180000.0 -670 -11973

307486 18283.5 270000.0 -1185 -16010

307487 31473.0 936000.0 365243 -23125

307488 13351.5 135000.0 -1218 -10092

307489 23089.5 450000.0 -286 -16471

307490 9148.5 135000.0 -1928 -9874

307491 31522.5 900000.0 -1953 -10976

307492 43443.0 1575000.0 -1618 -20965

307493 37678.5 765000.0 -2306 -17533

307494 46858.5 450000.0 -6573 -14958

307495 23773.5 675000.0 -7438 -20922

307496 16875.0 337500.0 -2178 -17345

307497 12028.5 193500.0 -1222 -16679

307498 52168.5 1125000.0 -3689 -19102

307499 12694.5 225000.0 -8694 -16988

307500 35982.0 1138500.0 -5326 -20390

307501 11871.0 225000.0 -1046 -12961

307502 10620.0 225000.0 -8736 -16063

307503 17770.5 247500.0 -399 -11870

307504 16096.5 225000.0 -7258 -16705

307505 22050.0 225000.0 365243 -24384

307506 27558.0 225000.0 -236 -9327

307507 12001.5 225000.0 365243 -20775

307508 29979.0 585000.0 -7921 -14966

307509 20205.0 319500.0 -4786 -11961

307510 49117.5 675000.0 -1262 -16856

CNT_FAM_MEMBERS

0 1.0

1 2.0

2 1.0

3 2.0

4 1.0

5 2.0

6 3.0

7 2.0

8 2.0

9 1.0

10 3.0

11 2.0

12 2.0

13 3.0

14 2.0

15 1.0

16 2.0

17 3.0

18 1.0

19 2.0

20 2.0

21 3.0

22 3.0

23 2.0

24 4.0

25 2.0

26 1.0

27 3.0

28 1.0

29 1.0

... ...

307481 2.0

307482 2.0

307483 1.0

307484 2.0

307485 2.0

307486 3.0

307487 2.0

307488 1.0

307489 2.0

307490 1.0

307491 4.0

307492 2.0

307493 2.0

307494 3.0

307495 2.0

307496 2.0

307497 2.0

307498 2.0

307499 2.0

307500 2.0

307501 5.0

307502 3.0

307503 1.0

307504 1.0

307505 1.0

307506 1.0

307507 1.0

307508 1.0

307509 2.0

307510 2.0

[307221 rows x 10 columns]

df['TARGET'].value_counts()

0 282417

1 24804

Name: TARGET, dtype: int64

df.describe()

| TARGET | AMT_INCOME_TOTAL | AMT_CREDIT | AMT_ANNUITY | AMT_GOODS_PRICE | DAYS_EMPLOYED | DAYS_BIRTH | CNT_FAM_MEMBERS | |

|---|---|---|---|---|---|---|---|---|

| count | 307221.000000 | 3.072210e+05 | 3.072210e+05 | 307221.000000 | 3.072210e+05 | 307221.000000 | 307221.000000 | 307221.000000 |

| mean | 0.080737 | 1.688326e+05 | 5.993163e+05 | 27120.452357 | 5.383973e+05 | 63851.095221 | -16038.787130 | 2.152626 |

| std | 0.272431 | 2.372199e+05 | 4.025196e+05 | 14492.106811 | 3.694484e+05 | 141305.918999 | 4363.852714 | 0.910623 |

| min | 0.000000 | 2.565000e+04 | 4.500000e+04 | 1615.500000 | 4.050000e+04 | -17912.000000 | -25229.000000 | 1.000000 |

| 25% | 0.000000 | 1.125000e+05 | 2.700000e+05 | 16551.000000 | 2.385000e+05 | -2760.000000 | -19684.000000 | 2.000000 |

| 50% | 0.000000 | 1.485000e+05 | 5.146020e+05 | 24916.500000 | 4.500000e+05 | -1213.000000 | -15753.000000 | 2.000000 |

| 75% | 0.000000 | 2.025000e+05 | 8.086500e+05 | 34596.000000 | 6.795000e+05 | -289.000000 | -12415.000000 | 3.000000 |

| max | 1.000000 | 1.170000e+08 | 4.050000e+06 | 258025.500000 | 4.050000e+06 | 365243.000000 | -7489.000000 | 20.000000 |

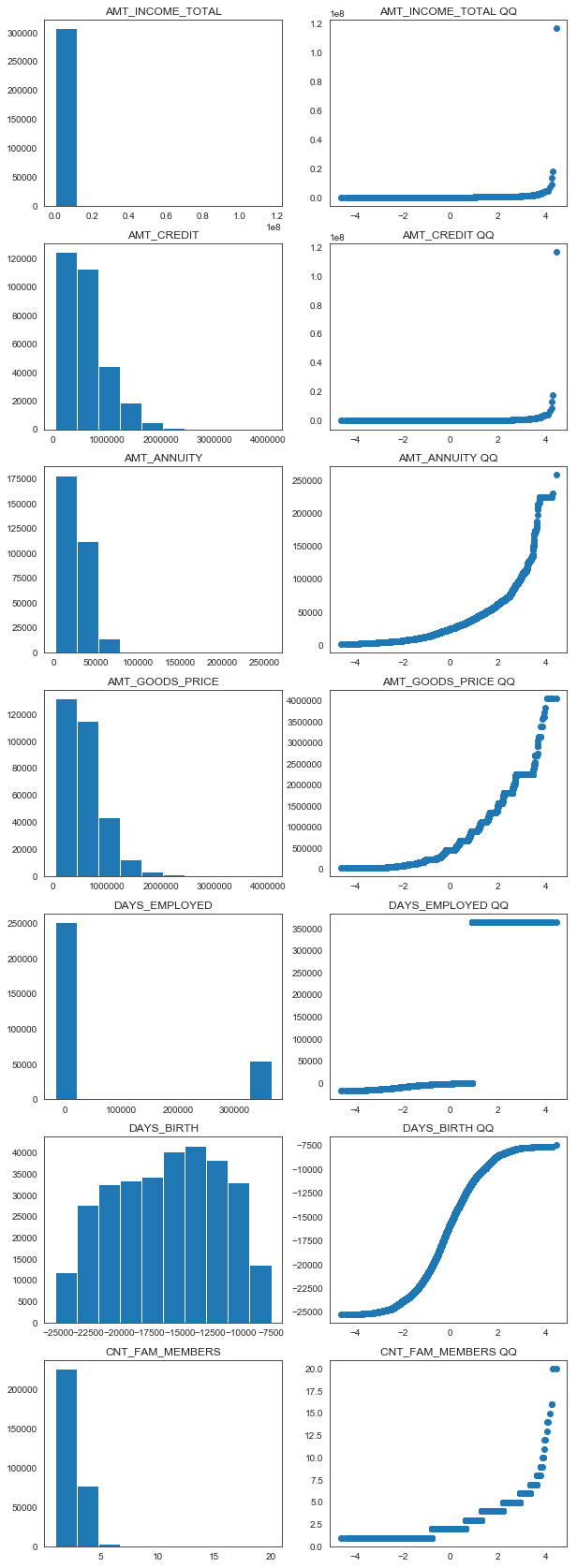

f, ax = plt.subplots(figsize=(10,30))

norm = sorted(np.random.normal(0,1,307221))

plt.subplot(7,2,1)

plt.hist(df['AMT_INCOME_TOTAL'])

plt.title('AMT_INCOME_TOTAL')

plt.subplot(7,2,2)

plt.scatter(norm, sorted(df.AMT_INCOME_TOTAL))

plt.title('AMT_INCOME_TOTAL QQ')

plt.subplot(7,2,3)

plt.hist(df['AMT_CREDIT'])

plt.title('AMT_CREDIT')

plt.subplot(7,2,4)

plt.scatter(norm, sorted(df.AMT_INCOME_TOTAL))

plt.title('AMT_CREDIT QQ')

plt.subplot(7,2,5)

plt.hist(df['AMT_ANNUITY'])

plt.title('AMT_ANNUITY')

plt.subplot(7,2,6)

plt.scatter(norm, sorted(df.AMT_ANNUITY))

plt.title('AMT_ANNUITY QQ')

plt.subplot(7,2,7)

plt.hist(df['AMT_GOODS_PRICE'])

plt.title('AMT_GOODS_PRICE')

plt.subplot(7,2,8)

plt.scatter(norm, sorted(df.AMT_GOODS_PRICE))

plt.title('AMT_GOODS_PRICE QQ')

plt.subplot(7,2,9)

plt.hist(df['DAYS_EMPLOYED'])

plt.title('DAYS_EMPLOYED')

plt.subplot(7,2,10)

plt.scatter(norm, sorted(df.DAYS_EMPLOYED))

plt.title('DAYS_EMPLOYED QQ')

plt.subplot(7,2,11)

plt.hist(df['DAYS_BIRTH'])

plt.title('DAYS_BIRTH')

plt.subplot(7,2,12)

plt.scatter(norm, sorted(df.DAYS_BIRTH))

plt.title('DAYS_BIRTH QQ')

plt.subplot(7,2,13)

plt.hist(df['CNT_FAM_MEMBERS'])

plt.title('CNT_FAM_MEMBERS')

plt.subplot(7,2,14)

plt.scatter(norm, sorted(df.CNT_FAM_MEMBERS))

plt.title('CNT_FAM_MEMBERS QQ')

plt.show()

The QQ plots reveal that none of the distributions are normal. AMT_INCOME_TOTAL and AMT_CREDIT appear to have heavy-tailed distributions, while AMT_ANNUITY and AMT_GOODS_PRICE are right-skewed.

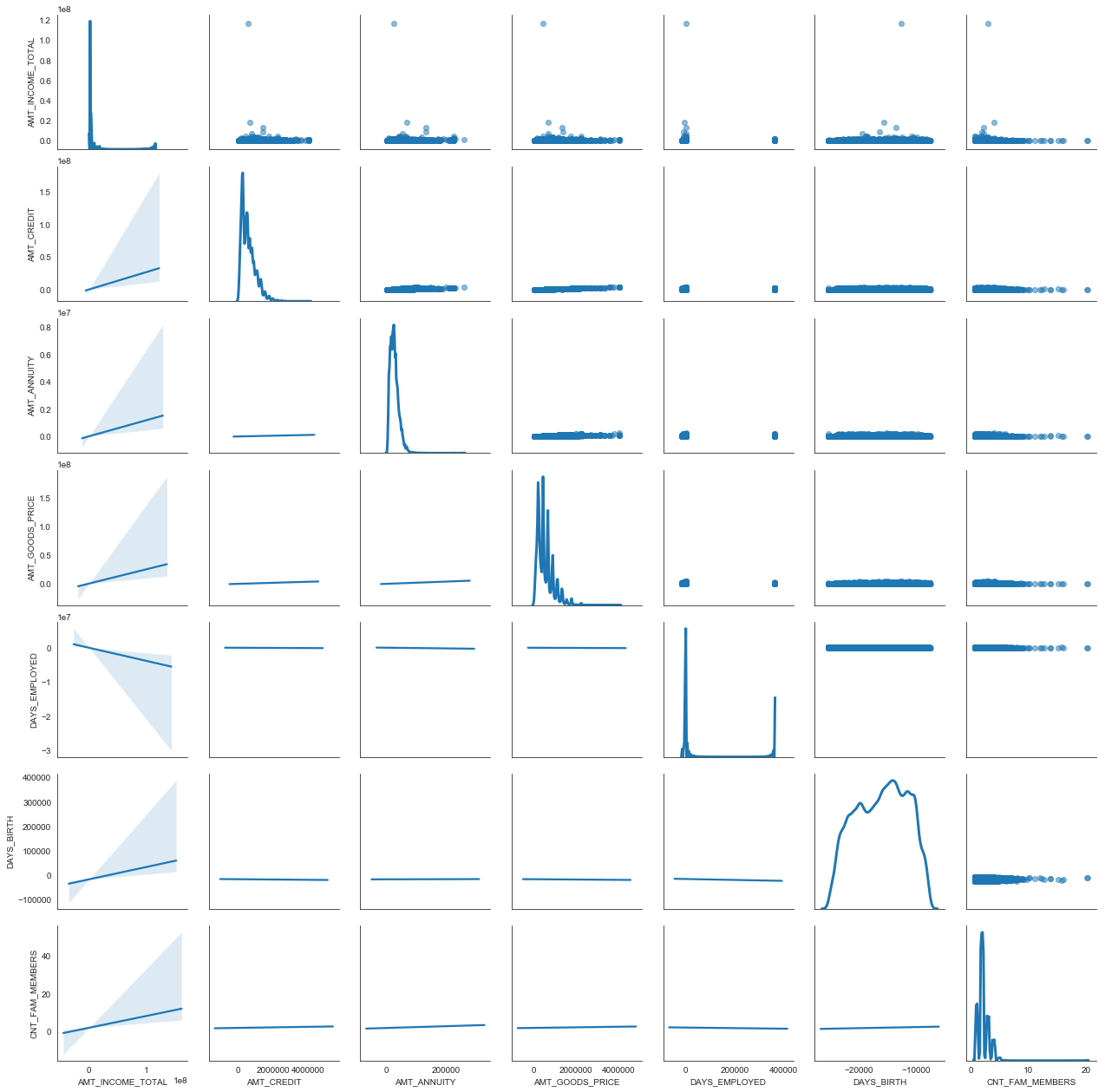

df_jittered = df.loc[:, ['AMT_INCOME_TOTAL', 'AMT_CREDIT', 'AMT_ANNUITY', 'AMT_GOODS_PRICE', 'DAYS_EMPLOYED', 'DAYS_BIRTH', 'CNT_FAM_MEMBERS']].dropna()

df_jittered.head()

| AMT_INCOME_TOTAL | AMT_CREDIT | AMT_ANNUITY | AMT_GOODS_PRICE | DAYS_EMPLOYED | DAYS_BIRTH | CNT_FAM_MEMBERS | |

|---|---|---|---|---|---|---|---|

| 0 | 202500.0 | 406597.5 | 24700.5 | 351000.0 | -637 | -9461 | 1.0 |

| 1 | 270000.0 | 1293502.5 | 35698.5 | 1129500.0 | -1188 | -16765 | 2.0 |

| 2 | 67500.0 | 135000.0 | 6750.0 | 135000.0 | -225 | -19046 | 1.0 |

| 3 | 135000.0 | 312682.5 | 29686.5 | 297000.0 | -3039 | -19005 | 2.0 |

| 4 | 121500.0 | 513000.0 | 21865.5 | 513000.0 | -3038 | -19932 | 1.0 |

jitter = pd.DataFrame(

np.random.uniform(-.3, .3, size=(df_jittered.shape)),

columns=df_jittered.columns

)

df_jittered = df_jittered.add(jitter)

g = sns.PairGrid(df_jittered.dropna(), diag_sharey=False)

g.map_upper(plt.scatter, alpha=.5)

g.map_lower(sns.regplot, scatter_kws=dict(alpha=0))

g.map_diag(sns.kdeplot, lw=3)

plt.show()

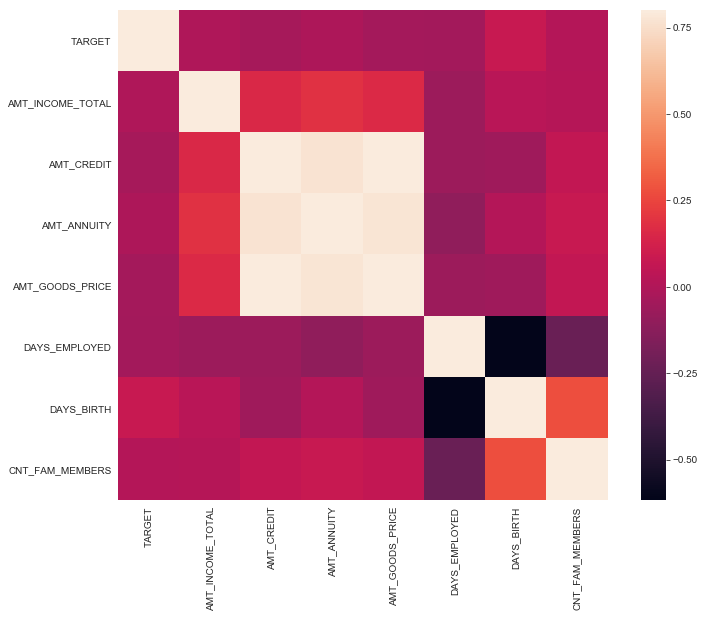

corrmat = df.corr()

print(corrmat)

TARGET AMT_INCOME_TOTAL AMT_CREDIT AMT_ANNUITY \

TARGET 1.000000 -0.003963 -0.030390 -0.012819

AMT_INCOME_TOTAL -0.003963 1.000000 0.156725 0.191512

AMT_CREDIT -0.030390 0.156725 1.000000 0.769940

AMT_ANNUITY -0.012819 0.191512 0.769940 1.000000

AMT_GOODS_PRICE -0.039647 0.159607 0.986968 0.775109

DAYS_EMPLOYED -0.044983 -0.064258 -0.067055 -0.104608

DAYS_BIRTH 0.078384 0.027342 -0.055112 0.009892

CNT_FAM_MEMBERS 0.009306 0.016371 0.063283 0.075709

AMT_GOODS_PRICE DAYS_EMPLOYED DAYS_BIRTH CNT_FAM_MEMBERS

TARGET -0.039647 -0.044983 0.078384 0.009306

AMT_INCOME_TOTAL 0.159607 -0.064258 0.027342 0.016371

AMT_CREDIT 0.986968 -0.067055 -0.055112 0.063283

AMT_ANNUITY 0.775109 -0.104608 0.009892 0.075709

AMT_GOODS_PRICE 1.000000 -0.064845 -0.053442 0.061180

DAYS_EMPLOYED -0.064845 1.000000 -0.615906 -0.233637

DAYS_BIRTH -0.053442 -0.615906 1.000000 0.279053

CNT_FAM_MEMBERS 0.061180 -0.233637 0.279053 1.000000

f, ax = plt.subplots(figsize=(12, 9))

sns.heatmap(corrmat, vmax=.8, square=True)

plt.show()

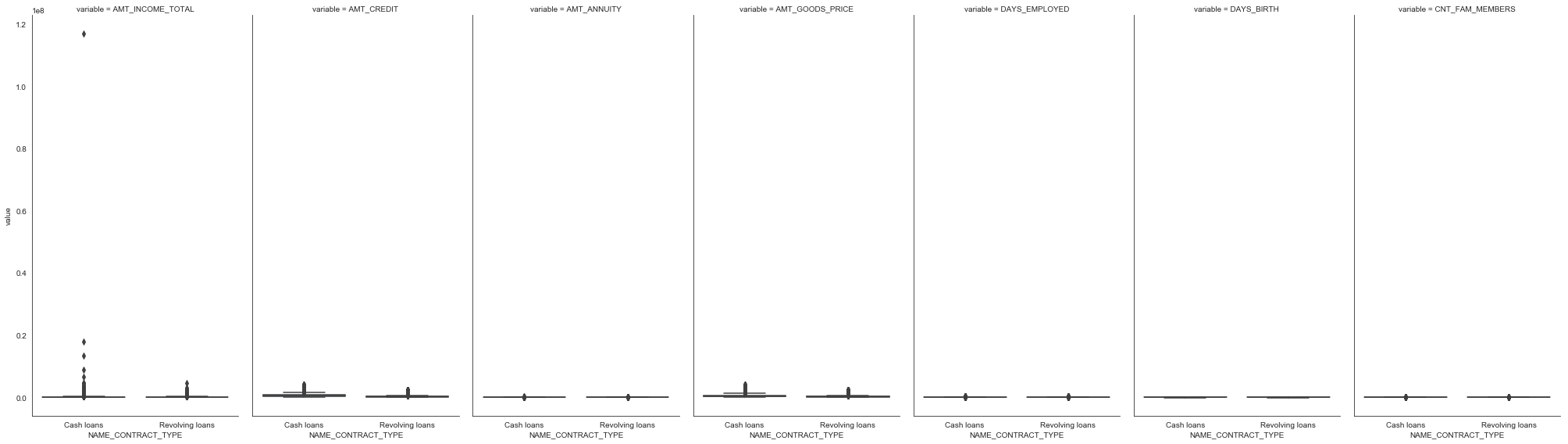

df_long = df[['NAME_CONTRACT_TYPE', 'AMT_INCOME_TOTAL', 'AMT_CREDIT', 'AMT_ANNUITY', 'AMT_GOODS_PRICE', 'DAYS_EMPLOYED', 'DAYS_BIRTH', 'CNT_FAM_MEMBERS']]

df_long.head()

| NAME_CONTRACT_TYPE | AMT_INCOME_TOTAL | AMT_CREDIT | AMT_ANNUITY | AMT_GOODS_PRICE | DAYS_EMPLOYED | DAYS_BIRTH | CNT_FAM_MEMBERS | |

|---|---|---|---|---|---|---|---|---|

| 0 | Cash loans | 202500.0 | 406597.5 | 24700.5 | 351000.0 | -637 | -9461 | 1.0 |

| 1 | Cash loans | 270000.0 | 1293502.5 | 35698.5 | 1129500.0 | -1188 | -16765 | 2.0 |

| 2 | Revolving loans | 67500.0 | 135000.0 | 6750.0 | 135000.0 | -225 | -19046 | 1.0 |

| 3 | Cash loans | 135000.0 | 312682.5 | 29686.5 | 297000.0 | -3039 | -19005 | 2.0 |

| 4 | Cash loans | 121500.0 | 513000.0 | 21865.5 | 513000.0 | -3038 | -19932 | 1.0 |

df_long = pd.melt(df_long, id_vars=['NAME_CONTRACT_TYPE'])

g = sns.FacetGrid(df_long, col="variable", size=8, aspect=.5)

g = g.map(sns.boxplot, "NAME_CONTRACT_TYPE", "value")

plt.show()

print(df.groupby('NAME_CONTRACT_TYPE').describe())

for col in df.loc[:,'AMT_INCOME_TOTAL':'AMT_GOODS_PRICE'].columns:

print(col)

print(stats.ttest_ind(

df[df['NAME_CONTRACT_TYPE'] == 'Cash loans'][col].dropna(),

df[df['NAME_CONTRACT_TYPE'] == 'Revolving loans'][col].dropna()

))

/Users/rakeshbhatia/anaconda/lib/python3.6/site-packages/seaborn/axisgrid.py:230: UserWarning: The `size` paramter has been renamed to `height`; please update your code.

warnings.warn(msg, UserWarning)

/Users/rakeshbhatia/anaconda/lib/python3.6/site-packages/seaborn/axisgrid.py:715: UserWarning: Using the boxplot function without specifying `order` is likely to produce an incorrect plot.

warnings.warn(warning)

AMT_ANNUITY \

count mean std min 25%

NAME_CONTRACT_TYPE

Cash loans 278220.0 28244.263958 14167.189802 1615.5 18103.5

Revolving loans 29001.0 16339.208131 13077.030037 6750.0 9000.0

AMT_CREDIT ... \

50% 75% max count mean ...

NAME_CONTRACT_TYPE ...

Cash loans 26086.5 35694.0 258025.5 278220.0 627968.410529 ...

Revolving loans 13500.0 18000.0 225000.0 29001.0 324443.467467 ...

DAYS_EMPLOYED TARGET \

75% max count mean std min

NAME_CONTRACT_TYPE

Cash loans -271.0 365243.0 278220.0 0.083463 0.276581 0.0

Revolving loans -413.0 365243.0 29001.0 0.054584 0.227171 0.0

25% 50% 75% max

NAME_CONTRACT_TYPE

Cash loans 0.0 0.0 0.0 1.0

Revolving loans 0.0 0.0 0.0 1.0

[2 rows x 64 columns]

AMT_INCOME_TOTAL

Ttest_indResult(statistic=1.7094611225127316, pvalue=0.087366577134200166)

AMT_CREDIT

Ttest_indResult(statistic=125.28593322379517, pvalue=0.0)

AMT_ANNUITY

Ttest_indResult(statistic=137.14422369947687, pvalue=0.0)

AMT_GOODS_PRICE

Ttest_indResult(statistic=104.84044017711973, pvalue=0.0)

Feature Engineering

Feature 1

Differentiate rows by the type of loan, either cash loans or revolving loans.

features = pd.get_dummies(df['NAME_CONTRACT_TYPE'])

features['contract_type'] = np.where((df['NAME_CONTRACT_TYPE'].isin(['Cash loans'])), 1, 0)

print(pd.crosstab(features['contract_type'], df['NAME_CONTRACT_TYPE']))

NAME_CONTRACT_TYPE Cash loans Revolving loans

contract_type

0 0 29001

1 278220 0

Feature 2

Differentiate rows by gender, either male or female.

features['gender'] = np.where((df['CODE_GENDER'].isin(['M'])), 1, 0)

print(pd.crosstab(features['gender'], df['CODE_GENDER']))

CODE_GENDER F M XNA

gender

0 202251 0 4

1 0 104966 0

Features 3-6

Ratio features based upon our continuous variables.

features['DAYS_EMPLOYED_PERCENTAGE'] = df['DAYS_EMPLOYED']/df['DAYS_BIRTH']

features['INCOME_CREDIT_PERC'] = df['AMT_INCOME_TOTAL'] / df['AMT_CREDIT']

features['INCOME_PER_PERSON'] = df['AMT_INCOME_TOTAL'] / df['CNT_FAM_MEMBERS']

features['ANNUITY_INCOME_PERC'] = df['AMT_ANNUITY'] / df['AMT_INCOME_TOTAL']

features['PAYMENT_RATE'] = df['AMT_ANNUITY'] / df['AMT_CREDIT']

features.head()

| Cash loans | Revolving loans | contract_type | gender | DAYS_EMPLOYED_PERCENTAGE | INCOME_CREDIT_PERC | INCOME_PER_PERSON | ANNUITY_INCOME_PERC | PAYMENT_RATE | |

|---|---|---|---|---|---|---|---|---|---|

| 0 | 1 | 0 | 1 | 1 | 0.067329 | 0.498036 | 202500.0 | 0.121978 | 0.060749 |

| 1 | 1 | 0 | 1 | 0 | 0.070862 | 0.208736 | 135000.0 | 0.132217 | 0.027598 |

| 2 | 0 | 1 | 0 | 1 | 0.011814 | 0.500000 | 67500.0 | 0.100000 | 0.050000 |

| 3 | 1 | 0 | 1 | 0 | 0.159905 | 0.431748 | 67500.0 | 0.219900 | 0.094941 |

| 4 | 1 | 0 | 1 | 1 | 0.152418 | 0.236842 | 121500.0 | 0.179963 | 0.042623 |

Features 7-10

Transform non-normal variables into normal distributions using various transformations.

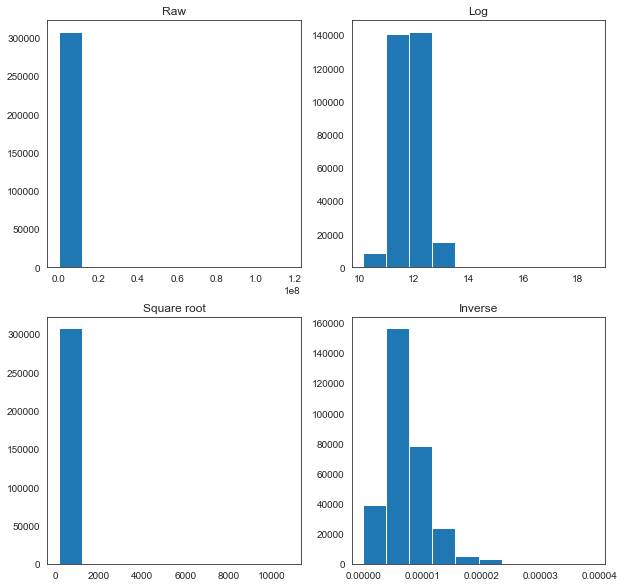

fig = plt.figure(figsize=(10,10))

fig.add_subplot(221)

plt.hist(df['AMT_INCOME_TOTAL'].dropna())

plt.title('Raw')

fig.add_subplot(222)

plt.hist(np.log(df['AMT_INCOME_TOTAL'].dropna()))

plt.title('Log')

fig.add_subplot(223)

plt.hist(np.sqrt(df['AMT_INCOME_TOTAL'].dropna()))

plt.title('Square root')

ax3=fig.add_subplot(224)

plt.hist(1/df['AMT_INCOME_TOTAL'].dropna())

plt.title('Inverse')

plt.show()

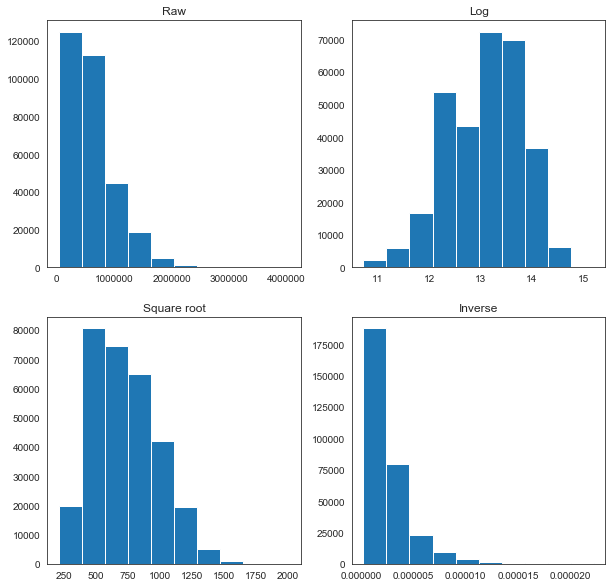

fig = plt.figure(figsize=(10,10))

fig.add_subplot(221)

plt.hist(df['AMT_CREDIT'].dropna())

plt.title('Raw')

fig.add_subplot(222)

plt.hist(np.log(df['AMT_CREDIT'].dropna()))

plt.title('Log')

fig.add_subplot(223)

plt.hist(np.sqrt(df['AMT_CREDIT'].dropna()))

plt.title('Square root')

ax3=fig.add_subplot(224)

plt.hist(1/df['AMT_CREDIT'].dropna())

plt.title('Inverse')

plt.show()

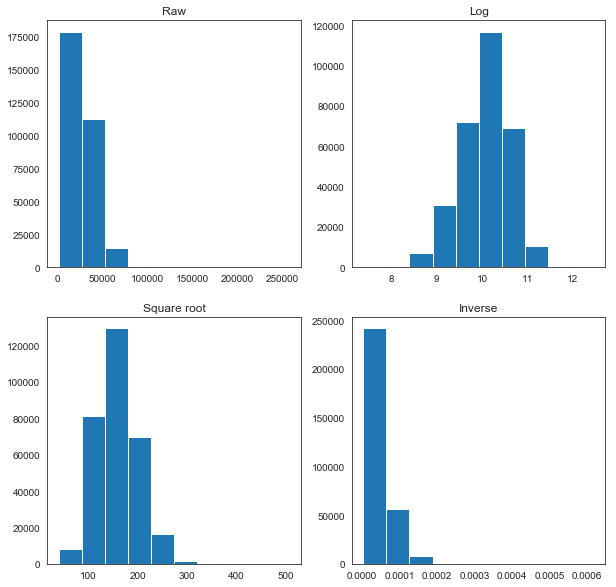

fig = plt.figure(figsize=(10,10))

fig.add_subplot(221)

plt.hist(df['AMT_ANNUITY'].dropna())

plt.title('Raw')

fig.add_subplot(222)

plt.hist(np.log(df['AMT_ANNUITY'].dropna()))

plt.title('Log')

fig.add_subplot(223)

plt.hist(np.sqrt(df['AMT_ANNUITY'].dropna()))

plt.title('Square root')

ax3=fig.add_subplot(224)

plt.hist(1/df['AMT_ANNUITY'].dropna())

plt.title('Inverse')

plt.show()

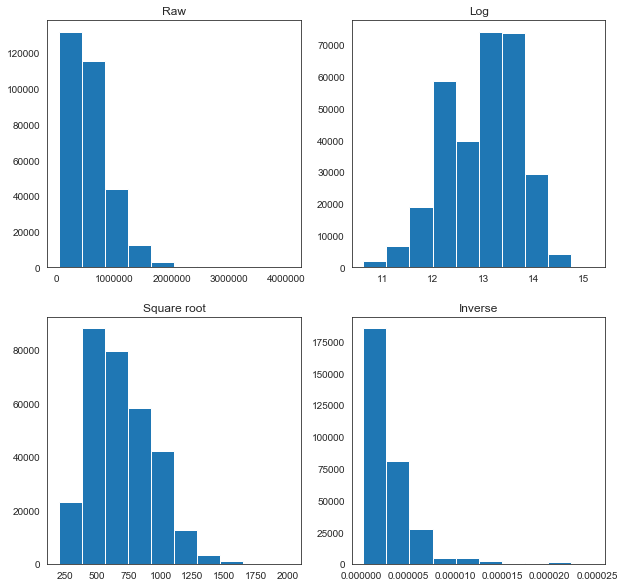

fig = plt.figure(figsize=(10,10))

fig.add_subplot(221)

plt.hist(df['AMT_GOODS_PRICE'].dropna())

plt.title('Raw')

fig.add_subplot(222)

plt.hist(np.log(df['AMT_GOODS_PRICE'].dropna()))

plt.title('Log')

fig.add_subplot(223)

plt.hist(np.sqrt(df['AMT_GOODS_PRICE'].dropna()))

plt.title('Square root')

ax3=fig.add_subplot(224)

plt.hist(1/df['AMT_GOODS_PRICE'].dropna())

plt.title('Inverse')

plt.show()

None of the transformations look optimal, but for the sake of simplicity, we will use the log transformation for each of these variables, as it appears closest to a normal distribution in each case.

features['log_AMT_INCOME_TOTAL'] = np.log(df['AMT_INCOME_TOTAL'])

features['log_AMT_CREDIT'] = np.log(df['AMT_CREDIT'])

features['log_AMT_ANNUITY'] = np.log(df['AMT_ANNUITY'])

features['log_AMT_GOODS_PRICE'] = np.log(df['AMT_GOODS_PRICE'])

features.head()

| Cash loans | Revolving loans | contract_type | gender | DAYS_EMPLOYED_PERCENTAGE | INCOME_CREDIT_PERC | INCOME_PER_PERSON | ANNUITY_INCOME_PERC | PAYMENT_RATE | log_AMT_INCOME_TOTAL | log_AMT_CREDIT | log_AMT_ANNUITY | log_AMT_GOODS_PRICE | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 1 | 0 | 1 | 1 | 0.067329 | 0.498036 | 202500.0 | 0.121978 | 0.060749 | 12.218495 | 12.915579 | 10.114579 | 12.768542 |

| 1 | 1 | 0 | 1 | 0 | 0.070862 | 0.208736 | 135000.0 | 0.132217 | 0.027598 | 12.506177 | 14.072864 | 10.482864 | 13.937286 |

| 2 | 0 | 1 | 0 | 1 | 0.011814 | 0.500000 | 67500.0 | 0.100000 | 0.050000 | 11.119883 | 11.813030 | 8.817298 | 11.813030 |

| 3 | 1 | 0 | 1 | 0 | 0.159905 | 0.431748 | 67500.0 | 0.219900 | 0.094941 | 11.813030 | 12.652944 | 10.298448 | 12.601487 |

| 4 | 1 | 0 | 1 | 1 | 0.152418 | 0.236842 | 121500.0 | 0.179963 | 0.042623 | 11.707670 | 13.148031 | 9.992665 | 13.148031 |

Filtering Methods

Now let’s calculate the eigenvalues in order to filter our new features.

# Take a subset of the data for PCA and drop missing values because PCA cannot

# handle them. We could also impute, but missingness is quite low so dropping

# missing rows is unlikely to create bias.

df_pca = df.loc[:, ['AMT_INCOME_TOTAL', 'AMT_CREDIT', 'AMT_ANNUITY', 'AMT_GOODS_PRICE', 'DAYS_EMPLOYED', 'DAYS_BIRTH', 'CNT_FAM_MEMBERS']].dropna()

# Normalize the data so that all variables have a mean of 0 and standard deviation

# of 1.

X = StandardScaler().fit_transform(df_pca)

# The NumPy covariance function assumes that variables are represented by rows,

# not columns, so we transpose X.

Xt = X.T

Cx = np.cov(Xt)

print('Covariance Matrix:\n', Cx)

Covariance Matrix:

[[ 1.00000325 0.15672504 0.19151286 0.1596074 -0.06425839 0.02734181

0.01637096]

[ 0.15672504 1.00000325 0.76994288 0.98697158 -0.06705522 -0.05511243

0.06328275]

[ 0.19151286 0.76994288 1.00000325 0.7751118 -0.10460866 0.00989235

0.0757088 ]

[ 0.1596074 0.98697158 0.7751118 1.00000325 -0.06484497 -0.05344208

0.06118033]

[-0.06425839 -0.06705522 -0.10460866 -0.06484497 1.00000325 -0.61590792

-0.23363736]

[ 0.02734181 -0.05511243 0.00989235 -0.05344208 -0.61590792 1.00000325

0.27905365]

[ 0.01637096 0.06328275 0.0757088 0.06118033 -0.23363736 0.27905365

1.00000325]]

# Calculating eigenvalues and eigenvectors.

eig_val_cov, eig_vec_cov = np.linalg.eig(Cx)

# Inspecting the eigenvalues and eigenvectors.

for i in range(len(eig_val_cov)):

eigvec_cov = eig_vec_cov[:, i].reshape(1, 7).T

print('Eigenvector {}: \n{}'.format(i + 1, eigvec_cov))

print('Eigenvalue {}: {}'.format(i + 1, eig_val_cov[i]))

print(40 * '-')

print(

'The percentage of total variance in the dataset explained by each',

'component calculated by hand.\n',

eig_val_cov / sum(eig_val_cov)

)

Eigenvector 1:

[[ 0.16641609]

[ 0.57837723]

[ 0.53449229]

[ 0.57942582]

[-0.09764964]

[ 0.01685039]

[ 0.08093076]]

Eigenvalue 1: 2.763951825025901

----------------------------------------

Eigenvector 2:

[[ 0.04228559]

[-0.08442229]

[-0.02596341]

[-0.08507797]

[-0.62499447]

[ 0.65350783]

[ 0.40679464]]

Eigenvalue 2: 1.7781964580507592

----------------------------------------

Eigenvector 3:

[[-0.96325971]

[ 0.11191025]

[ 0.03518478]

[ 0.1087502 ]

[ 0.03426714]

[-0.00739369]

[ 0.21286931]]

Eigenvalue 3: 0.9556584341924335

----------------------------------------

Eigenvector 4:

[[-0.19874613]

[ 0.03744995]

[ 0.04188913]

[ 0.03884844]

[-0.3460087 ]

[ 0.24234247]

[-0.88169251]]

Eigenvalue 4: 0.8263242094268115

----------------------------------------

Eigenvector 5:

[[ 0.00155355]

[ 0.70352403]

[ 0.0094712 ]

[-0.71058203]

[ 0.00412712]

[ 0.0037848 ]

[-0.00190643]]

Eigenvalue 5: 0.012980129577330003

----------------------------------------

Eigenvector 6:

[[-0.05572543]

[-0.38647417]

[ 0.83352149]

[-0.37250993]

[-0.04510817]

[-0.10920935]

[ 0.00701785]]

Eigenvalue 6: 0.2888010326672988

----------------------------------------

Eigenvector 7:

[[-0.00636989]

[ 0.01085849]

[-0.12571181]

[ 0.00108283]

[-0.69057833]

[-0.70846174]

[ 0.0722525 ]]

Eigenvalue 7: 0.3741106960343986

----------------------------------------

The percentage of total variance in the dataset explained by each component calculated by hand.

[ 0.39484898 0.25402724 0.13652219 0.11804593 0.0018543 0.04125716

0.05344421]

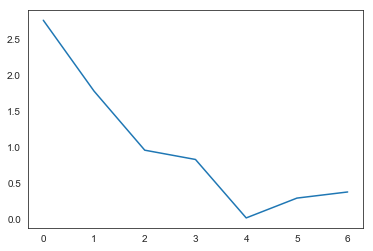

plt.plot(eig_val_cov)

plt.show()

The scree plot and the eigenvalues > 1 rule indicate that we should keep only the first two components. Now we will create P, transform X into Y, and look at how well our new components correlate with our old variables.

# Create P, which we will use to transform Cx into Cy to get Y, the

# dimensionally-reduced representation of X.

P = eig_vec_cov[:, 0]

# Transform X into Y.

Y = P.T.dot(Xt)

# Combine X and Y for plotting purposes.

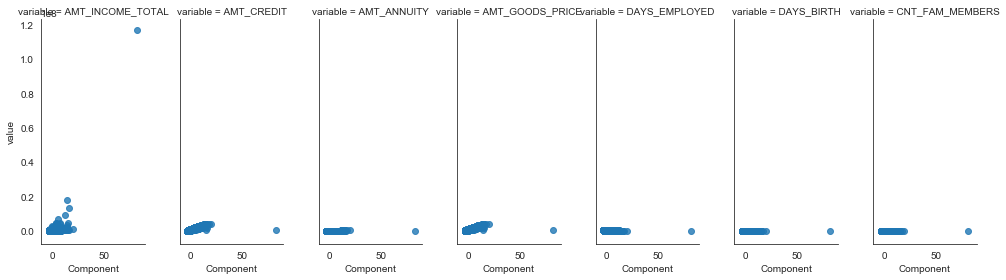

data_to_plot = df_pca[['AMT_INCOME_TOTAL', 'AMT_CREDIT', 'AMT_ANNUITY', 'AMT_GOODS_PRICE','DAYS_EMPLOYED', 'DAYS_BIRTH', 'CNT_FAM_MEMBERS']]

data_to_plot['Component'] = Y

data_to_plot = pd.melt(data_to_plot, id_vars='Component')

g = sns.FacetGrid(data_to_plot, col="variable", size=4, aspect=.5)

g = g.map(

sns.regplot,

"Component",

"value",

x_jitter=.49,

y_jitter=.49,

fit_reg=False

)

plt.show()

/Users/rakeshbhatia/anaconda/lib/python3.6/site-packages/seaborn/axisgrid.py:230: UserWarning: The `size` paramter has been renamed to `height`; please update your code.

warnings.warn(msg, UserWarning)

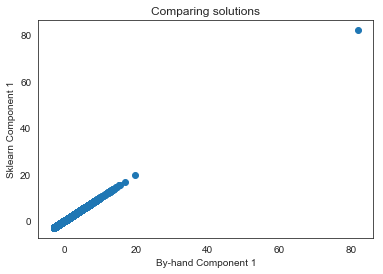

sklearn_pca = PCA(n_components=7)

Y_sklearn = sklearn_pca.fit_transform(X)

print(

'The percentage of total variance in the dataset explained by each',

'component from Sklearn PCA.\n',

sklearn_pca.explained_variance_ratio_

)

plt.plot(Y_sklearn[:, 0], Y, 'o')

plt.title('Comparing solutions')

plt.ylabel('Sklearn Component 1')

plt.xlabel('By-hand Component 1')

plt.show()

The percentage of total variance in the dataset explained by each component from Sklearn PCA.

[ 0.39484898 0.25402724 0.13652219 0.11804593 0.05344421 0.04125716

0.0018543 ]

Ultimately we have a solution that encompasses over 64% of the variance in the data in just two components, rather than seven variables. Thus, we will only keep the following five features:

INCOME_CREDIT_PERC

INCOME_PER_PERSON

ANNUITY_INCOME_PERC

log_AMT_INCOME_TOTAL

log_AMT_CREDIT